本文共字,预计阅读时间。

一方面,互联网保险几乎没有出现像P2P、众筹等行业风险频发、乱而后治的局面,有效地控制了风险;但另外一方面,互联网保险行业也像一个过早被规矩束缚住的孩子,在创新和增长方面表现得中规中矩,难有更大的突破。

德国作家席勒说,“时间的步伐有三种:未来姗姗来迟,现在像箭一般飞逝,过去永远静立不动。”

这种感受,可能在人生的一个特定节点上才最有体会,比如现在的项俊波。

4月9日,中央纪委监察部官网发布消息称,项俊波涉嫌严重违纪,目前正在接受组织审查。消息一出,瞬间引发了一场舆论风暴。一时间,真相与谣言、事实与猜测遍布网络,众说纷纭、真假莫测。

但是在眼下这个时点,未来姗姗来迟,现在难有定论,我们唯一能做的,就是回过头去看看“静止不动”的过去。

项俊波任职保监会主席的这五年,“项氏改革”有过力挽狂澜的神话,也被千夫所指埋下了“门口的野蛮人”的祸根,行业跌宕起伏,评价毁誉参半。

2011年是项俊波履新保监会主席的第一年,也是国内保险业历史上惟一一个负增长年份。2011年人身险保费同比下跌8.57%,受此拖累,全国保险保费负增长1.3%。

可是随后,从项俊波推出13条投资新政开始,保险业开启了连年高速增长的阶段。纵观项俊波治下这五年,保费收入规模从2011年的1.4万亿元增长到2016年的3.1万亿元,保险行业总资产则从2011年的6万亿,增长到2016年底逾15万亿,增幅达到158%。

与此同时,随着“互联网+”对金融各行业的强势侵袭,加上保监会的政策支持,互联网保险也同样迎来了大发展。

数据显示,开展互联网保险业务的公司数从2011 年的28 家增长至2016 年的117 家。互联网保险收入从2011 年的31.99 亿元增长到2016 年的2347 亿元。

01

新金融行业一直是个发展过速,监管相对滞后的行业,不过互联网保险可能是个例外。在其他垂直细分领域野蛮生长的那几年,保险业是最早定规矩、发文件、发牌照,给新型业态以正式身份的细分行业。

其中,项俊波走马上任的2011年,成为了一个关键的历史节点。

在2011年以前,鲜有政策涉及互联网保险或者保险的互联网化。但从2011年开始,以防范网络保险欺诈风险为主要内容的《互联网保险业务监管规定(征求意见稿)》出台为标志,保监会陆续出台了至少10份文件涉及到互联网保险业务。

尤其是2015年7月,保监会率先发布了《互联网保险业务暂行管理办法》,成为新金融领域第一个出台行业监管办法的行业。该文件对互联网保险的经营主体、经营方式、经营险种、信息披露、经营规则等主要方面均做出了较为明确的要求。

与此同时,保险行业也成为为数不多的为互联网业态单独颁发牌照的行业之一。

2013年,第一家互联网保险公司——众安保险获批成立;随后,泰康在线、安心保险和易安保险等三家公司也拿到了互联网保险牌照。

此外,2016年6月,首批三家相互保险牌照——信美人寿相互保险社、众惠财产相互保险社和汇友建工财产相互保险社获批筹建。

而在近期,随着2016年互联网金融专项整治的开展,监管部门对网络互助平台进行了整顿;并对第三方互联网保险平台进行了严格的界定,提出无保险牌照的第三方不得变相经营保险业务、收取保费。

从互联网保险行业的发展特点来看,这种监管从早期就开始介入的监管方式对整个行业产生了双重影响。

一方面,互联网保险几乎没有出现像P2P、众筹等行业风险频发、乱而后治的局面,有效地控制了风险;但另外一方面,互联网保险行业也像一个过早被规矩束缚住的孩子,在创新和增长方面表现得中规中矩,难有更大的突破。

02

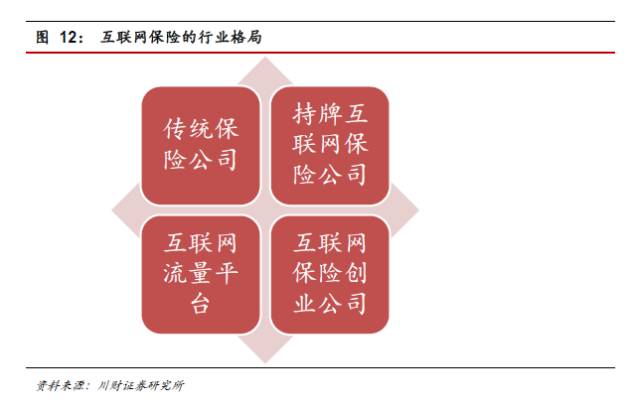

从目前国内互联网保险行业的发展格局来看,可以粗略地划分为四部分:传统保险公司、互联网流量平台、持牌互联网保险公司、互联网保险创业公司。每一个参与者都有优势也有劣势,在整个行业中存在广泛的竞争与合作关系。

其中,国内大型保险集团基本都在早期就拥有了自己的网络平台,如中国人寿的“国寿e家”、中国平安保险的“网上商城”、“万里通”,以及泰康保险的“泰康在线”等。

这些平台在早期主要承载的是销售功能,类似于银行内部的“电子银行”部门,主要作用在于渠道拓展。

直到近几年,初期的渠道之争才逐步转化为更深层次的模式之变。比如“泰康在线”在拿到了单独的互联网保险牌照之后,就从传统机制中独立出来,彻底实现互联网化的产品设计和运营。

其次,是所谓的互联网流量平台,其实也就是那些利用自己的流量优势在互联网金融领域广泛布局的巨头们,比如早期的电商平台还有OTA平台等等。这些公司早期的优势就是通过流量变现,代销保险产品。

不过大多数流量平台并不满足于做单纯的销售平台,因为这种业务模式的天花板非常明显。现在,他们更愿意依托自己的场景和数据,进一步深入产品中,进而掌握整个生态链。

因此互联网巨头们纷纷设立或参股保险公司,希望手握一张保险牌照,开展更多业务。当然,保险牌照的抢手也与其近几年在投资领域的强势和获批的概率高有着很大关系,不过这就是后话了。

这个行业里的第三类“参赛选手”——持牌互联网保险公司,可能是最为根正苗红的正规军了,而且到现在为止,一共只有四家。

持牌的互联网保险公司相比传统保险公司的优势在于可以直接在全国经营,突破了区域限制,因为全部通过互联网渠道,因此运营成本低,创新速度快。

不过这些公司的短板也很明显,由于大多数业务处于探索期,而且知名度和影响力都不够,除了众多大佬加持的众安以外,其他三家公司都没有翻起太大的浪花。

比如2015年11月上线的泰康在线,在2016年前三个月的保费总收入只有215万,再比如2016年2月获批的易安保险,目前官网上只有12种产品。

最后,是互联网保险产业链上下游的创业公司,这一类公司是过去几年里数量增长最快且产品创新最多的一类。

由于保险从产品的精算、设计到最终的销售中间有非常多的环节,每一个环节在与互联网叠加之后都能得到不同程度的优化,因此催生了一大批创业公司。数据显示,目前互联网保险创业公司已经超过100家。

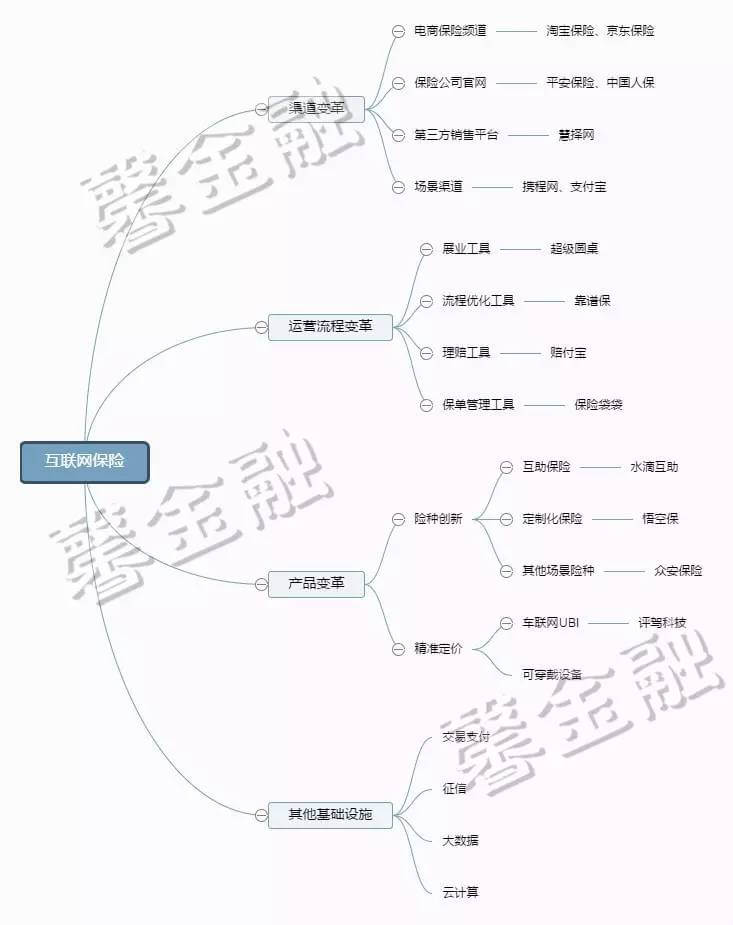

如果把以上这些涉及互联网保险业务的公司按照其改造和优化的具体环节来区分商业模式,则主要可以分为以下几大类。

03

无论从是保费规模还是公司数量上看,互联网保险在过去几年里都呈现出高速增长的发展态势,这其中包含了互联网和移动互联网便利性创造的一部分保险需求。

一方面,互联网作为新渠道创造了更多保险产品的销售机会。由于互联网对于提升销售效率和降低成本的效果显著,因此无论是传统保险公司还是行业的新参与者,都在加大对于互联网渠道的投入。

更重要的是,越来越多的公司体会到了深入场景的有效性,嵌入场景的互联网销售渠道可以将保险产品从一个低频购买的项目变得高频化,逐渐培养用户习惯。

这也引出了互联网创造保险需求的第二点原因——互联网生态中孕育了新生保险需求。

最典型的代表就是电商模式下产生的退货运费险。数据显示,2016 年退货运费险签单件数达44.89 亿件,同比增长39.92%,签单保费22.36 亿元,同比增长24.97%。

虽然这类长尾需求保险的客单价比较低,在整体保费收入规模中的占比相对较小,但却是未来保险产品创新,尤其是创业公司寻找突破口的关键。

此外,随着近几年新金融市场的全面爆发,保险机构参与到新金融行业的其他垂直行业的例子也很常见。

比如很多保险产品都嵌入进了互联网金融产品中(与P2P合作是一个典型的例子),再比如保险资金也直接间接参与了新金融市场,对接了很多互联网金融资产,这些在未来也可能是行业创新发展的路径。

从近几年创业公司的发展路径和风投偏好来看,简易的比价、代销等功能的吸引力越来越弱,因为业务很容易高度同质化。相比之下,选择产业链中的一环精耕细作、解决痛点的创业模式,被更多人所看好。

有人说,互联网保险是一个有万亿级市场潜力却尚待开发的领域,这也是为什么近两年创业者和资本一拥而入,抢先起跑。

不过值得注意的是,尽管互联网保险行业里的各种创业近两年来风生水起,看起来一片欣欣向荣,但是除了流量变现以外,其他模式到底如何盈利还很难看清,单纯的流量消耗也是不可持续的。如果在这个阶段过度依赖资本的输血,可能为未来整个行业的发展埋下隐患。

再加上从去年开始互联网金融专项整治的大幕拉开,保监会先后叫停了前海人寿、恒大人寿、华夏人寿、东吴人寿等8家保险公司的互联网渠道保险业务。如今掌门人落马,后续将带来怎样的影响还未可知。

(作者洪偌馨,《第一财经日报》资深记者、第一财经电视“互联网金融之夜”(特约)主持人,“馨金融”专栏作家,个人微信公众号:馨金融 Xinfinance)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号