本文共字,预计阅读时间。

2017年4月7日中国保监会发布《关于加强相互保险组织信息披露有关事项的通知》中,保监会对已颁布相互保险牌照的依法持牌的相互保险公司实行更严格的信息披露要求,可预见相互保险行业未来的盈利在保监会的要求及进一步监管下将面临更大的挑战。

反观网络互助行业,该通知虽非直接面对网络互助行业,但此消息对于有意申请相互保险牌照互助平台而言,似乎又蒙上了厚厚的阴影。

其实2016年网络互助发展迅猛,整整一年时间里各方资本逐鹿,无论平台数还是用户规模都迎来高速发展。然而,自今年1月保监会发布了一份围绕网络互助的整治通知《关于开展以网络互助计划形式非法从事保险业务专项整治工作的通知》(下文统称《通知》),自此,去年一度大火的网络互助行业迎来首个大地震。

此次整治活动过后,将近1/3互助平台的倒闭,除了夸克联盟、e互助、壁虎互助、康爱公社(原抗癌公社)等已经历过了完整的互助周期的平台发展稳定外。一些互助周期即将到来的新兴平台在未来也将出现大面积倒闭,从行业发展来讲这些都是必然的。

可以说今年来自保监会的态度,决定了整个行业的繁兴,2017年网络互助将迎来一次大的洗牌。

保监会重点整治二、三类网络互助平台背后有何用意?

据资料显示,官方将网络互助平台主要分为三大类,而《通知》整治行动也围绕这三块做布局,不了解这个划分就不能明白保监会这次治理的真正原因,以及整个互助行业未来将要发展的方向。

第一类是向公众明示互助计划与保险产品的区别,未诱导公众产生可获得风险保障刚性赔付预期的平台;

第二类是违规使用保险术语,存在虚假、误导宣传或其他不规范行为,但未诱导公众产生刚性赔付预期的平台;

第三类是诱导公众产生刚性赔付预期,或存在以保险费名义向社会公众收取资金并非法建立资金池等行为的平台。

简单来说,《通知》整治的核心是收紧网络互助的边界,重点打压涉嫌变相或实际经营保险业务的部分网络互助平台。也就是说对于未越界的第一类,保监会持认可态度。对有虚假宣传问题的第二类进行治理,重点打击的是存在诱导、变相或实际经营保险业务的第三类。

那背后究竟透露什么讯息呢?首先,释放了对网络互助行业正常发展(一类)认可的信号;其次,对于网络互助向保险过渡的苗头进行了打压。

当下中国保障体系存在的几个矛盾,官方的重大疾病险区域不平衡,很多人享受不到这项保障,然后民众对商业保险的接纳程度不高,以及我国慈善体系也存在着各类问题,导致很大一部分国人在重大疾病保障或意外保障方面是在裸泳状态。网络互助的出现,为整个矛盾提供了一个新的解决方案。

网络互助的本质是什么呢?网络互助,其实是国外的互助保险(或者叫相互保险)在国内的一个变体。它继承了互助保险的一些模式特点,如组织形式、管理办法,也根据中国保险市场的特点和当前的监管环境做了一些变更。

它同保险的优势在于更自由化,门槛也低(体现在占用资金少、退出机制灵活、用户为主导等方面)。但是它同保险有着很本质的区别,保险(包括互助保险)的最基本特征是提供稳妥可靠保障(4月7日保监会发布的文件目的就在此),代价是参与用户要付出更多的投入,而且带有强制性质(进入门槛高、不能随意退出、由保险机构做主导)。

在现在国人普遍经济压力过重以及对商业保险了解程度有限的情况下,很多人宁愿承担风险也不愿为自己做保险,网络互助的灵活性成为很好的释放口。

网络互助的出现客观的缓解了中国保障体系不健全带来的部分社会问题,但自去年网络互助平台出现的虚假宣传和类保险化倾向,将会带来信任危机和模式困境,稍有不慎就可能让这个还在发展襁褓中的行业夭折。《通知》中对二类、三类网络互助平台的严厉打压,看似亮剑严管,但最根本的用意还是督促网络互助的健康发展(对一类的保护)。

过度商业化加剧行业风险系数,资本热是罪魁祸首?

自2016年初开始保监会态度经历了观望到管制的变化,年初的《通知》,已经是保监会第五次对互助行业下达的警示。在过去的互联网创业高潮中,基于互联网发展而出的许多新兴市场存在着劣币驱除良币的现象,例如此前的P2P,一家平台违规导致许多平台被迫跟随,进而整个市场乱成一团,保监会及时的管理和引导对于市场的规范与健康的意义不言而喻。

为何官方如此重视网络互助的发展,而不是继续放任行业的自我生长。我们先来看一则数据。成立于2014年的e互助至今上线已经1000天,会员114万累计帮助符合帮助条件的家庭319个(数据截止时间今年3月)。

成立于2015年的夸克联盟,会员127万累计帮助符合帮助条件的家庭57个(数据截止时间今年2月)。成立时间较早的康爱公社(原抗癌公社)会员50万,帮助的家庭也在10个(数据截止时间2016年7月)。

其他的平台暂时没有相关数据,以平均帮扶费用20-30万来算的话,近两年仅这三家平台网络互助用户之间相互帮扶解决的各类保障资金就高达一个多亿。

而且参与互助的人群也将近300万,人均成本40元左右(我参加某互助平台将近300天,参与帮扶家庭185个,捐助金额55.86元)。从相关数据来看,网络互助的意义还是很明显的。

尽管现在网络互助发展不是很成熟,但确实解决了部分实际问题,从官方角度绝对不会放纵整个行业混乱,同对P2P的治理不一样,网络互助涉及的是社会保障问题。

然而从去年开始大量的资本涌入到这个行业,一些过度商业化的激进做法在数据压力下开始多起来,致使网络互助开始偏离官方对其的定位,也增加了行业风险。因此去年11月保监会第三次对网络互助的警示文件中特别的提到“平台非法从事保险业务,投资人承担‘连带责任’”,本意就是敲打资本方,在网络互助行业里不要乱来。

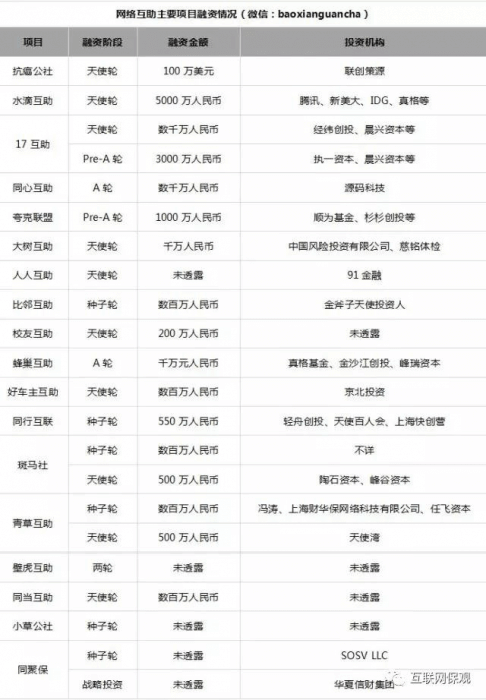

不完全统计2016年年初至今,至少有水滴互助、人人互助、保保集、17互助、同心互助、斑马社6家互联网互助保障平台对外宣布获得了百万级到千万级不等的融资,融资总金额达上亿元。这些资本进入网络互助市场,除了部分机构看上的是其背后的用户规模,大部分资本方的目的还是投资收益,那么问题就来了。

在这些资本方中不乏一些知名度很高的机构,如高榕资本、IDG资本、腾讯产业共赢基金、真格基金等。这造成了去年加入网络互助的平台瞬间增多,将激进商业化的许多做法带入了这个行业,它们所追求的无非圈地用户或资本回报。

部分以融资为驱动性质的网络互助平台,为了先做大用户规模然后引入新一轮投资,不惜涉嫌虚假宣传、非法保险甚至烧钱补贴等违规行为。

这将造成什么影响?虚假宣传会让许多抱有过高期待的用户加入,一旦所参加的平台出现倒闭或赔付过低的情况,被欺骗的情绪会在发达的社会化媒体上蔓延。

而推出非法保险业务的网络互助平台,由于其为快速吸引用户入驻平台,所承诺的刚性赔付很难实现,极易造成平台出现系统性风险直至倒闭跑路。而一些搞补贴拉新的平台,会滋生网络互助行业出现新的羊毛党,带来大量垃圾用户,还有一些平台存在的注水用户现象,这些都会引发行业连锁的负面效应。

这些弊端,都会打击公众对网络互助的信任,甚至会严重到造成整个行业的崩盘。例如e互助平台就认为,网络互助的核心是风险管理能力,这是网络互助平台生存的基础,只有做好风险管理以及运营基础,网络互助平台才具备稳健发展的前提。因此网络互助资本热其实并非好事,这个行业还是要拒绝过度商业化。

作为官方来讲,绝对不能允许互助行业危机发生。所以连续五次的下达警示,为的就是让网络互助平台从越来越商业化的势头回归人人互助的初心。

作为一个灵活性很强的以用户为主导的保障体系,行业信任的建立,持续不断的用户是发展根本。将有问题的平台扼杀在摇篮里,看似是不利消息,展现的则是官方对互助行业的重视程度。

从观望到整治,1/3互助平台轰然倒塌

由于官方连番多次的整治,资本搅乱的市场开始回归理性。据互助行业专业媒体互助之家的调查显示,75家知名的平台中有12家已经停止运营。另有一份数据显示,包含知名和非知名大大小小一百多家平台里,关闭的平台实际已超过50家。高达1/3互助平台轰然倒塌,同来自保监会严厉的管控不无关系。

因此,我整理了几家已公布关闭平台或关闭某项互助项目的相关公告,来看一下将近1/3倒闭的平台究竟都出了哪些问题。

2017年3月22日,轻轻互助发布官方公告,正式宣告停止互助计划。

从中我们发现一个很有趣的描述,就是“完成余额退款(平台赠送或奖励金额除外)”,可见轻轻互助存在补贴拉用户的行为,上文说过网络互助的本质是在互助,靠补贴拉取用户的后果,就是平台用户的契约精神不足,拿到补贴就退出协议的现象极易发生。虽然轻轻互助公告里把“锅”甩给了保监会,但问题还是出在自身实际运营策略违背了网络互助本质。(做网络互助取名轻信科技,很黑色幽默)

3月8日比邻互助的停止公告显示,两个月平台用户刚过1万,网络互助的一个根本是 大数定律,2013年一项数据显示中国癌症发病率是186/10万,所以用户基础规模也是网络互助风控关键因素之一。

用户数量的不足致使人人互助的体系建立不起来,比邻互助因平台用户不足停止业务也就在所难免。另外,还有一个很明显的代表就是去年11月关闭的萤火互助。据萤火互助公告称“由于萤火互助的微信支付功能无法恢复以及其他的问题,萤火互助平台决定暂停运营。”因为资质、技术不达标问题,也是许多网络互助平台倒闭的一大原因。

尤其在《通知》中规定的20天排查期内,多个网络互助平台因各种问题宣布解散或关闭某项业务。1月6日,同心互助停止“全民重疾无忧互助计划”;1月9日,八方互助暂停大病和意外互助;1月11日,齐心互助停止企业家综合保障互助计划和家人亲朋重疾无忧互助计划;同日,全民保镖宣布解散。

从以上案例可以看出,存在过度商业行为(轻轻互助)、基础用户规模不足(比邻互助)、存在资质技术问题(萤火互助)是网络互助平台主动停止运营的重要原因。不过,一些存在违规宣传、推出非法保险业务的平台在保监会严格的打击下被迫倒闭,占到整个倒闭大军的大头。

互助行业稳健特性不利商业化,风险管理的核心在于信任体系

上文说过,网络互助是互助保险在中国特殊国情下的一个全新产物。相比互助保险,网络互助有如下几个特点:

第一,面向大众,而不是同类人群。这样降低了门槛,可覆盖到更多的用户群;

第二,不预收费,或者小额预收费,而不是按照保险行业惯用的精算模型按年缴费;

第三,保障标的以重大疾病和意外伤害为主,并设立180天的观察期,标准化的操作有利于互助平台做风控。

所以说,它不像保险(包括互助保险),大部分用户不必因为各种条款而对其敬而远之,而且小额收费的特性,让更多人有意愿来参与到网络互助平台。

而唯一的缺点,就是网络互助的发展受限于用户的忠诚度(用户主导模式使然),能否构建信任体系稳健发展避免群体性退出潮,成为了决定网络互助是昙花一现还是沉淀为成熟行业的关键所在。

目前已经历过了完整的互助周期(180天用户观察期)的平台有:夸克联盟、e互助、壁虎互助、康爱公社(原抗癌公社)等,它们的安稳着陆很有代表意义。它们的发展曲线平稳,用户赔付比率相对合理,用户信任度较高。虽然发展相对缓慢,但在口碑效应下,人群基数越大,整个网络互助保障承载力也就越高。

但如今,许多融了大量资本的网络互助平台,为了快速把数字做出来,致使补贴拉新、注水造假现象泛滥。互联网行业都有不同程度的用户注水,但在网络互助行业,补贴与注水没有任何意义。

在其他行业,用户消费与否是一个主观行为,互助的风险发生概率是一个客观存在。

大众消费中,互助行业的风险管理消费和其他主观性消费不一样,风险管理消费绕不开的是客观存在的风险发生概率,这个概率的变化是客观的不以人的意志为转移的,其他主观性消费(例如电商)可能会根据外在的客观条件出现营销淡旺季,但网络互助的互助计划的案例数以及癌症发病率是客观固定的,以互联网营销获客或对平台注水刷量,绕不开这个客观概率的合理性。

在保监会的严管下,1/3的平台或主动或被迫停止运营。对于保监会来说互助行业是否百花齐放并不重要,重要的是互助行业解决了实际问题。

因此,资本热反而成了坏事,网络互助的风险管理的核心在于信任体系的构建,虚假宣传、非法保险业务将是两条不能触及的红线。对于想要进入互助行业的创业者来说,在不做坏事的情况下生存下来,远比追求商业化妄求靠融资活下来更为实际。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号