本文共字,预计阅读时间。

2017年4月12日,江苏银行(600919.SH)发布《关于发起设立消费金融公司进展情况的公告》,宣布与凯基银行(2837.TWSE)、二三四五(002195.SZ)和海澜之家(600398.SH)共同发起江苏苏银凯基消费金融有限公司(筹)。如果这家消费金融公司获得银监会批准,将会是继招联金融之后第二家发起人全部是上市公司的消费金融公司,也是发起人有台湾金融公司首次介入的消费金融公司。

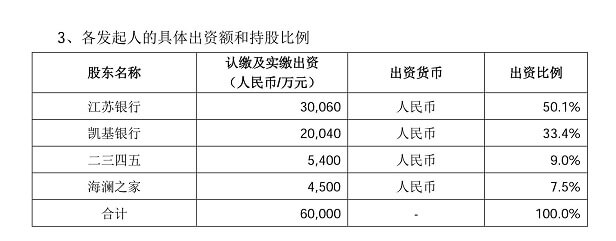

据江苏银行公告,江苏银行以自有资金出资3.006亿元,出资比例为50.1%,属于主要出资人;凯基银行出资额为2.004亿元,出资比例为33.4%;二三四五出资额为0.54亿元,出资比例为9%;海澜之家出资额为0.45亿元,出资比例为7.5%。以上四家累计出资额6亿元,计划于2017年12月成功设立。

据江苏银行财务报表,2016年江苏银行营业收入313.59亿元,净利润106亿元。在江苏银行2016年营业收入构成中,67.15%的营业收入来自公司金融业务,19.15%的营业收入为资金业务,个人金融业务收入仅占13.64%,其它业务收入占比0.06%。

江苏银行在前述公告中称,江苏银行“发起设立消费金融公司,有利于公司实现区域协同发展,更加便捷地为客户提供场景化、线上化、小额化的普惠金融服务,进一步扩大公司互联网消费金融业务规模。同时,充分利用好新设消费金融公司主要股东的运营经验及融资渠道优势、金融科技平台技术优势、海量用户规模优势、营销推广渠道优势、大数据分析技术优势,积极与各类金融机构和社会资金开展更深层次合作,充分发挥资本推动业务发展及资源整合的作用,进一步提升公司盈利能力,增强公司整体抗风险能力,促进公司长期可持续发展,为全体股东创造更大价值”。

二三四五2016年度营业收入17.4亿元,净利润6.35亿元。在二三四五2016年度营业收入构成中,互联网信息服务占比61.84%,软件外包服务占比25.44%,互联网金融服务占比11.84%,其它服务占比0.88%。

二三四五财报显示,“2345贷款王”(二三四五全资子公司上海二三四五金融科技有限公司)2016年度净利润为1.13亿元,而2015年度其亏损731.81万元。 2016年度,2345贷款王发放贷款总笔数411.75万笔,较2015年度增长2937%;2016年度发放贷款总金额62.74亿元,较2015年度增长2160%;2016年12月单月发放贷款金额14.02亿元;截至2016年12月31日,贷款余额超过13.76亿元,较2015年末增长1713%。

二三四五在消费金融领域布局已经比较深入,已经取得两张小贷牌照。2017年4月7日,二三四五宣布完成对上海杨浦杨科小额贷款股份有限公司的股权收购事宜。二三四五以自有资金共计人民币 3261 万元购买上海杨浦杨科小额贷款股份有限公司10%股权。收购完成后,二三四五拥有杨科小贷30%的股权。

2016年12月3日,二三四五发布公告表示,全资子公司上海二三四五网络科技有限公司拟出资人民币42500万元参与发起设立互联网小额贷款公司,占小贷公司注册资本的比例为85%;中颐财务咨询股份有限公司拟出资人民币7500万元,占小贷公司注册资本15%。本次投资完成后,小贷公司将纳入公司合并报表范围。工商信息显示,广州二三四五小额贷款有限公司于2017年1月18日已经注册成立。这标志着二三四五拥有了网络小贷公司。

二三四五在公告《关于参与发起设立消费金融公司的提示性公告》中称,发起设立消费金融公司“有利于进一步扩大公司互联网消费金融业务规模,充分利用公司已有的‘2345 贷款王’金融科技平台技术优势、海量互联网用户规模优势、推广渠道优势、海量数据及数据分析技术优势、运营经验及融资渠道优势等,与各类金融机构和社会资金开展合作更深层次合作,充分发挥资本推动业务发展及资源整合的作用。同时,本次投资有利于进一步提升公司盈利能力,增强公司整体抗风险能力,促进公司长期可持续发展,为全体股东创造更大价值。”

海澜之家主营业务为中低端男士商务休闲服装。2016年营业收入170亿元,净利润31.2亿元。海澜之家营业收入中,服装收入占比为97.19%,其他收入占比为2.81%。

凯基银行为中国开发金控全资子公司。凯基银行主营业务为存款、放款、外汇、信托、保证、汇兑。2016年,凯基银行营业收入107.89亿新台币(折合人民币24.35亿元),税前净利润47.56亿新台币(折合人民币10.7亿元)。

据第一消费金融统计,目前已经获当局批准成立的22家消费金融公司中,已经有19家海内外银行作为主要出资人或者一般出资人。此次江苏银行作为主要出资人发起成立的江苏苏银凯基消费金融有限公司(筹)所在地江苏省,已经有苏宁消费金融有限公司。江苏苏银凯基消费金融有限公司(筹)一旦成立,可能将使江苏省成为继上海之后,第二个拥有两家持牌消费金融公司的省份。

随着消费金融玩家的财报不断报喜,希望进入消费金融领域分一杯羹的各路资本也越来越多。银行开设消费金融公司,一方面是为了追寻新的盈利点,另一方面或许是银行人对近年来的社会“显学”fintech持有或欣赏或警惕的心理——虽然fintech巨头基本上与银行不构成直接竞争关系,也尚未对银行业务造成实质性的较大冲击。更重要的是,在中国做金融,牌照是必不可少的。消费金融牌照让城商行可以突破地域限制,以较少的注册资本开展放贷业务,而银行新网点的开设则要严苛得多。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号