本文共字,预计阅读时间。

近年来,全球各大金融领域都发生着翻天覆地的变化,然而,保险行业却凭借着其独特的"以不变应万变"的发展姿态,给人一种置身世外的感觉。

自2008年以来,保险公司已经逐渐摆脱了金融危机所造成的创伤,然而,近年来科学技术的巨大变革又对这个传统的金融分支提出了新的考验。与以往不同,此次技术革命不仅要求保险行业能够充分利用先进的金融科技,更为重要的是,保险行业需要将先进技术与自身相结合,从根本上转变发展模式。

在传统的保险行业中,产品的购买和赔付通常都是以金钱作为基本形式,再加上保险公司多年建立起的庞大客户群,使得保险行业能够长期稳定的获得巨额收入。然而,这似乎使得保险行业产生了"错觉",认为即使不采用现代化科技也能实现行业的长期繁荣。如今,金融行业的科技化进程突飞猛进,但保险行业却仍然主要依赖于人工劳动。大量的保险公司声称开展大数据,云计算业务,但这似乎更像是一种"伪科技化",它们搜集大量数据,但实际上仍然依靠人工判断进行评估风险、设定保费和索赔审查。

保险行业的科技化

保险行业的互联网化无疑将为创业公司提供一个绝佳的切入机会。随着互联网的渗透,垂直细分领域的线上平台不断兴起。成熟的垂直平台因拥有稳定的用户量和场景优势而成为保险公司线上销售渠道的新伙伴,尤其针对碎片化、场景化的保险产品销售;另一面,保险产品通过保障线上平台用户的权益,反作用推动垂直线上平台业务的扩张。例如,美国对冲基金Two Sigma正在全力开发有关保险定价和风险衡量的数字算法。其他创业公司也在致力于开发线上销售渠道,德国互联网公司Simplesurance此前曾尝试利用其电子商务网站销售产品保修保险。(未央研究-“垂直细分线上平台成为保险公司的新宠”)

目前,各大保险公司纷纷采取措施应对科技化进程,其中包括:与科技公司建立合作,直接收购科技公司以及促进内部创新。

• 保险公司与科技公司建立合作关系。Two Sigma此前曾宣布与孟加拉保险公司Hamilton和专门针对美国小企业的保险公司AIG达成战略合作,将利用自身强大的数据分析优势帮助它们实现发展模式转型。

• 保险公司直接收购科技公司。德国保险公司Allianz曾直接对互联网公司Simplesurance进行了收购,使得Allianz的保险业务直接拥有了强大的技术支持,有利于在保险行业的科技化进程中快速、高效地占得先机。

• 保险公司推动内部科技创新。英国保险公司Aviva在伦敦的霍斯顿建立了数字化研究中心,提供公司内部科技创新能力,带动发展模式转型。

保险行业盈利能力恶化

此外,盈利能力的逐渐恶化也是推动传统保险行业积极谋求转型的重要因素之一。

首先,对于人寿保险公司来说,近年来,保险利率持续走低在一定程度上阻碍了人们购买保险的积极性,影响到保险行业的健康发展。保险行业规模的扩张很大程度上是在利率市场化的促动下实现的,而其他面临的问题也是在市场利率的变动中形成的。众所周知,寿险保单的预定利率是决定保费的重要依据,基本上保单预定利率越高,保费越便宜,人们的承保需求便旺盛,也就是说,利率的下调使得保费变得昂贵,从而也就大大降低了人们对保险的需求,降低行业盈利能力。因此,为了提高利润,众多人寿保险公司纷纷选择降低公司的"保险"属性,尝试向"理财"靠拢,推出了大量的高风险产品。英国保险公司Standard Life是行业中率先尝试转型的公司之一,目前,资产管理已经成为该公司的主营业务。

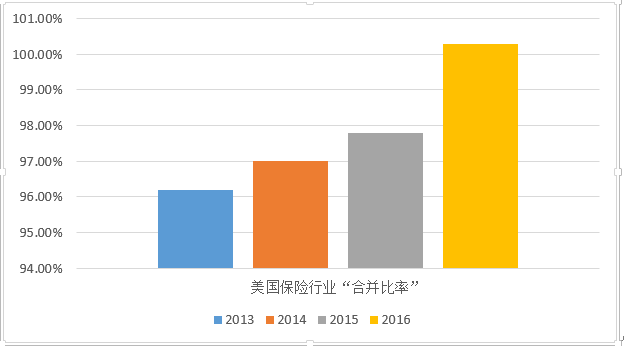

同时,财产和意外险保险公司(P&C)也已经感受到了科技化所带来的价格压力。相比于互联网保险公司,传统的汽车保险和家庭保险公司的运营成本过于高昂,这意味着公司的盈利能力在逐步恶化。美国财产和意外保险行业采用"合并比率"这一概念来描述行业的盈利能力,"合并比率"表示保险索赔和运营成本占保费总收入的百分比。

据统计,从2013年到2015年,美国保险行业的"合并比率"从96.2%上升到了97.8%,2016年,这一数字预计将达到100.3%,即净承保亏损。国际知名咨询公司Bain & Company顾问Henrik Naujoks表示,目前保险公司正面临着一次艰难的抉择,要么降低公司运营成本,要么掌握先进技术,提高公司核心竞争力。

降低保险公司损失

现阶段,对于保险公司来说,提高保险产品独特性,建立核心竞争优势的最简便的方法是采用先进技术深挖数据价值。在应对自然灾害方面,保险公司已经开始尝试与当地气象局等单位建立合作关系,同时加强与客户的联系,以便获得更多的用户数据,从而在对自然灾害数据和用户数据进行分析的基础上,为用户推出个性化保险产品。比如,法国保险公司AXA已于去年推出数字模型对塞纳河暴发洪水的风险进行预测,公司负责人Ga?lle Olivier表示,该模型已经帮助公司成功预测了2016年6月塞纳河暴发的洪水,公司也因此采取相关措施,避免了损失。

科技的进步使得保险公司对于数据有了全新的认识,通过深挖数据价值,保险公司能够有效的规避风险,减低损失。目前,保险公司已经开始采用传感器等装置搜集从锅炉温度到健康数据到驾驶风格等一切数据,然后通过对数据的深度分析制定保费和覆盖范围。同时,在数据分析的过程中,保险公司也能够发现并开发出新的保险种类,拓展业务范围。此前,英国保险公司Aviva与家庭服务公司HomeServe进行合作。Aviva的客户可以从HomeServe公司购买一个名为"LeakBot"的传感器,并安装在家庭的进水管道上。该传感器能够检测出管道中任何细微的漏洞,而HomeServe在收到管道信息之后,会安排工作人员对破损的管道进行上门维修,从而降低管道漏水对用户造成的财产损失。

随着保险公司不断拓展业务范围,在科技领域的竞争也日益激烈。巴西保险公司Porto Seguros为用户提供从道路援助到看病预约等多种保险服务。法国保险公司AXA也宣布为长途搭车类移动应用BlaBlaCar的用户提供保险服务,该合作旨在确保用户在任何情况下都可以到达目的地。具体来说,一旦用户所搭乘的汽车出现故障,AXA将为其提供从汽车修理到替代运送(例如,叫出租车)的保险服务。

保险行业发展所面临的问题

同时,在科技化进程中,保险公司也面临着诸多的困难。英国保险公司Aviva的有关负责人Maurice Tulloch表示,目前,互联网保险的覆盖率极低。Aviva在现阶段的发展战略仍是致力于通过削减保险费来吸引用户购买产品。此外,他还透露,此前公司与HomeServe的合作达到的效果并不理想,采用新技术确实为公司减少了索赔所花费的资金,但这也仅仅够用于支付应用新技术所支付的成本。

据业内人士分析,汽车行业将成为保险行业发展的主要推动力。在传统保险行业的发展过程中,为了弥补汽车制造中的缺陷,制造商通常会购买产品责任保险。但沃尔沃和梅赛德斯等世界汽车巨头却对该说法不屑一顾,它们曾在去年明确表示,公司对自己汽车的品质信心十足,不需要购买任何类型的产品责任保险。公司将施行"自我保险",即公司愿承担因产品质量因素所造成的任何损失。

也有部分业内人士认为沃尔沃和梅赛德斯的这种态度将对保险行业的长期发展造成威胁。咨询公司Bain & Company顾问Henrik Naujoks表示,在未来五年中,保险行业将经历比过去20年内所经受的更为猛烈的变革。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号