本文共字,预计阅读时间。

随着全国两会的召开,各类和互联网金融相关的话题引起社会的热议。其中,自2016年4月开始整顿的校园贷市场就是其一,本文将主要介绍整顿后校园贷市场现状及校园贷平台业务模式的变化。

一、校园贷整顿政策和文件频繁出台

随着2013年7月第一家互联网校园借贷平台的出现,互联网金融人士看到校园贷这片蓝海,并将目标纷纷瞄准校园,校园贷由此开启了其野蛮生长之路。但2016年这一现状得到了遏制,校园贷迎来了巨大转变。2016年3月,一则关于郑州一名在校大学生因百万债务缠身无力偿还在山东青岛跳楼自杀的新闻,使当时风头正劲的校园贷立刻成为舆论焦点。后来出现的“裸条事件”再次将校园贷推上风口浪尖,校园贷甚至成为“校园骗局”的代名词。

随着校园贷风险事件的陆续发生,银监会和教育部也于2016年4月出台《关于加强校园不良网络借贷风险防范和教育引导工作的通知》,开始出手整顿校园贷市场。2016年8月24日,银监会亦明确提出用“停、 移、整、教、引”五字方针,整改校园贷问题。随后各地监管层及自律组织也陆续出台当地规范校园贷的政策和相关文件,重庆地区实行负面清单制度,明确给出“八个不得”的红线。从出台的政策和相关文件中不难看出,野蛮生长的校园贷主要存在门槛过低、审批过于宽松、隐性费用、费用过高、诱导大学生过度消费以及暴力威胁催收等问题。监管层也从树立大学生正确消费观、提高校园贷平台审批制度和准入门槛、限制借款用途、规范催收方式等方面进行整顿,部分地区更是明确要求平台不得委托学生、校园工作人员、校园商户等在学校开展推销或代理活动,取消地推方式。

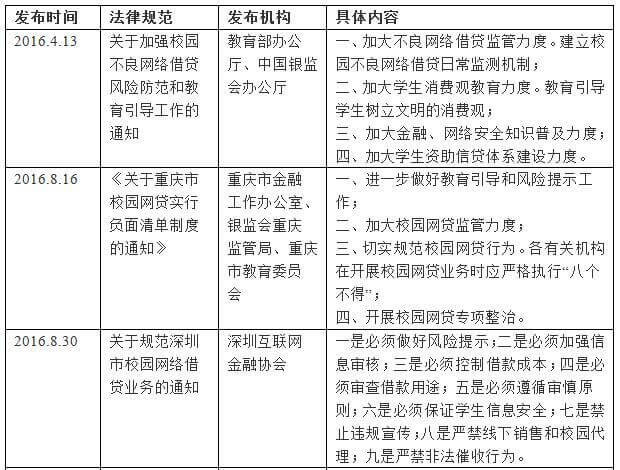

表1 监管层以及各地出台的校园贷政策及相关文件

资料来源:网贷之家

二、整顿后的校园贷现状

1.校园贷平台总体情况

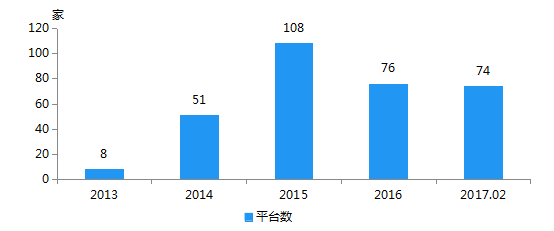

据网贷之家研究中心不完全统计,截至2017年2月底,全国共有74家互联网金融平台开展校园贷业务,主要为消费分期平台和P2P网贷平台。从近几年校园贷平台增长趋势来看,2013年校园贷首次进入校园,处于初步探索发展阶段,2014-2015年校园贷进入高速发展轨道,特别是2015年开展校园贷业务的互金平台急速增长并达到顶峰,做校园贷业务的平台达到了108家。但2016年以后由于政策和社会舆论压力的原因,平台纷纷选择退出校园贷市场,开展校园贷业务的平台数急速下降。

近年校园贷平台数发展趋势

资料来源:网贷之家

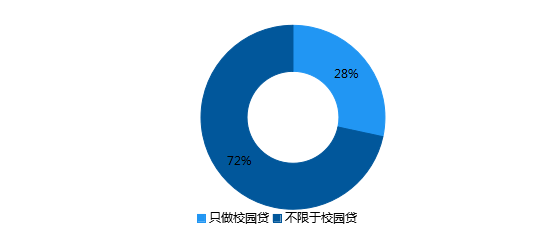

在这74家平台中,有21家平台专注于做校园贷业务,服务对象仍仅为在校学生,占平台总数的28%;有53家平台不仅限于做校园贷业务,占总平台数的72%,其服务对象延伸至年轻人更为宽泛的定义,部分平台开始涉足到白领等更为广阔市场,特别是2016年监管层开始出手整顿校园贷市场以及裸条跳楼等负面事件引起的社会舆论之后,各大平台纷纷宣布品牌升级,在继续开展原有的校园贷基础上将服务对象拓展至白领人群,并有部分平台宣布缩减校园贷业务。

校园贷平台业务类型

资料来源:网贷之家

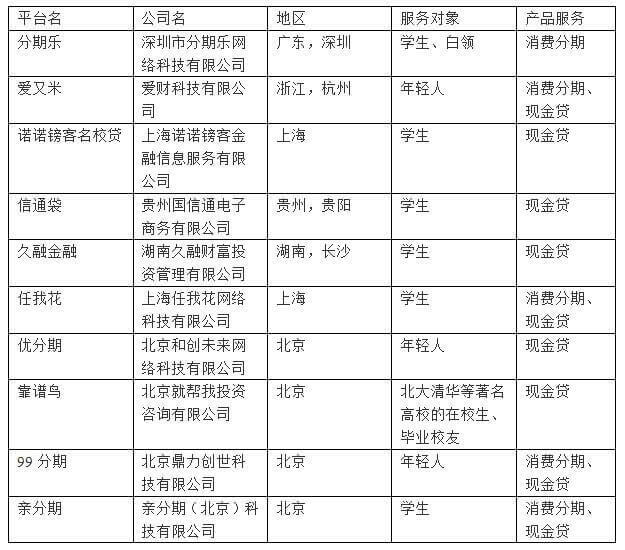

表2 部分涉足校园贷的平台情况

资料来源:网贷之家

2.校园贷平台转型及停业情况

据网贷之家研究中心不完全统计,截至2017年2月底,全国共有47家校园贷平台选择退出校园贷市场,可见2016年校园贷市场的整顿对校园贷平台的影响之大。其中有28家平台选择停业关闭网站,占停业及转型总数的60%;有19家平台选择放弃校园贷业务转战白领、蓝领等工薪阶层的贷款业务,占比为40%,如曾经知名校园分期平台趣店(原趣分期)就于2016年9月宣布退出校园市场,转型向非信用卡人群的消费金融领域发展。

校园贷平台转型及停业情况

资料来源:网贷之家

三、校园贷产品及业务模式

目前校园贷平台提供两种消费金融产品服务,一种是基于场景进行的消费分期,即消费者先选择好产品然后进行分期偿还,这种方式是由消费分期平台将资金是直接打给产品提供方,消费者接触不到现金。提供此类产品服务的平台多以分期平台为主,提供的消费分期产品也较为多样,目前有3C数码产品、旅游、培训以及美容等产品,其中3C数码产品占主导位置,这些平台往往会选择与电商或线下商户机构开展合作;

另一种产品服务是现金贷,以小额信贷为主,一般采用等额本息分期还款方式,借款金额一般在500-5000元不等,不过也有部分平台提供的借款金额达到万元以上,前期以P2P网贷平台推出为主,后期校园分期平台随着自身不断发展也开始通过与其他P2P网贷平台进行资金端合作或自建资金端开始陆续推出现金贷业务。

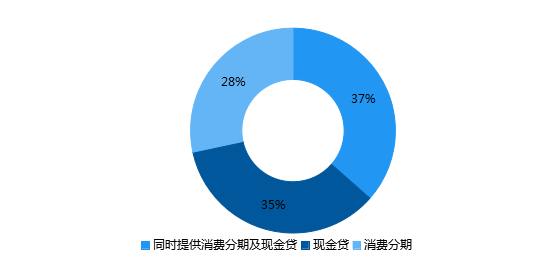

据网贷之家研究中心不完全统计,截至2017年2月底,同时提供消费分期服务和现金贷服务的平台最多,有27家,占开展校园贷业务平台总数的37%;其次是仅提供现金贷服务的平台,有26家,占总数的35%;有21家开展校园贷业务的平台仅提供消费分期服务,占总数的28%。

校园贷平台产品类型分布

资料来源:网贷之家

四、总结

近年来随着越来越多互金平台进军校园信贷市场,校园贷得到迅速发展,可谓是一片蓝海,但同样因行业竞争越发激烈以及校园贷的野蛮生长,越来越多的不良平台开始引诱大学生过度消费和诱导学生借新还旧,另外部分平台审批过于宽松,仅凭身份证及学生证即可申请,使原本自控力就较弱的大学生深陷其中,由此引发了一系列大学生不堪重负跳楼、裸条以及骗贷等悲剧事件。

不可否认,大学生特别是贫困大学生对校园金融产品有其现实需求,在公益性助学贷款和奖学金之外,互联网金融平台能够满足大学生一些差异化的金融服务。同时,学生群体因为没有持续收入来源,征信意识薄弱,确实需要监管方和各类参与机构疏堵结合,做好政策制定、深入监管和宣传引导。

(文/网贷之家研究员 王海梅)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号