本文共字,预计阅读时间。

进入2017年以来,P2P行业月度新增问题平台(含跑路、提现困难、经侦介入三类)数量逆势上升,似乎有死灰复燃之势,投资者也本能地捂紧了钱袋子。本想借着国家的严厉打击肃清败类、为整个行业“恢复名誉”的从业者,看来还要耐心等上一两年。

市场却不等人,财富升级背景下,大资管行业全面爆发,巨头加快圈地步伐,机遇窗口一过,P2P行业难免边缘化,但跑路、高风险的帽子摘不掉,行业注定难以进入主流理财市场,坐等行业的“自行清明”恐怕是来不及了。

“变好”的表象下藏着最大的行业危机

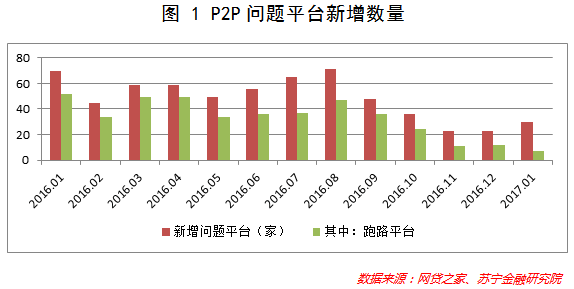

整体来看,P2P专项整治以来,成效显著,月度新增问题平台数量明显下降。如下图1所示,自2016年8月以来,问题平台数量从每月最高新增70余家降至23家左右,同时,性质最恶劣的平台跑路数量也快速降低,已经从月均40家左右的水平降至个位数以下。

问题平台数据快速下降的同时,行业交易量也在稳步提升。2016年12月,行业单月交易量达到2443亿元(受春节因素影响,2017年1月交易量略有下降),同比增长83%,环比增速也达到11%,行业累计交易量突破4万亿大关。

整个行业似乎朝着健康、可持续的方向发展着,但实际的情况却是,目前的P2P更像那艘“泰坦尼克号”,驶向一座被大雾遮挡的冰山,绕不开这座冰川,高速增长的假象将很快化作泡影。

这座冰山就是大众投资人心中的“行业印象标签”。对投资人而言,投资的平台出现提现异常甚至卷款跑路无疑是最大的伤害,这种“很受伤”经过投资人的家庭、亲戚朋友甚至社交平台、媒体的向外传播,反过来会对整个行业的品牌形象带来难以逆转的损害。时日稍久,行业在公众的印象标签中就会增加一条“高风险”,从而把主流投资人阻隔在门外,发展空间越来越局限。

好在,还有“国资系”、“上市公司系”、“风投系”甚至“银行系”等几个标签一度成为行业发展的中流砥柱,得以独立于行业整体的“高风险”标签,成为P2P投资者的避风港湾。

在网贷论坛上,经常可以看到类似这样的对话:

问(网友):现在P2P跑路的这么多,还能不能投啊?

答(意见领袖):买**平台吧,有国资背景,虽然利率低点,但比较靠谱。

底下一群网友附议……

在网贷第三方平台中,通常会给平台贴上“民营系”、“银行系”、“上市公司系”、“国资系”等标签,便利投资人选择。数据显示,2016年8月-2017年1月,“银行系”、“上市公司系”和“国资系”平台月交易量占比提升接近10个百分点。

但市场逐渐发现,上述标签亦非P2P投资的“避雷针”。据不完全统计,标榜国资系的平台中,先后有近20家出现问题,甚至不乏经侦介入。国资系都不灵了,上市公司系就更不用提了。

“避雷针”的失灵使得P2P投资在用户心中引发了极大的认知混乱,既然没有哪类平台是绝对安全的,那些活跃的网贷老鸟或意见领袖们也不敢再随意推荐平台。面对P2P投资,普通投资人变得无所适从。

首先要理解,并非中字头央企背景才叫国资系,某县级市下属某事业单位入股的投资基金参与入股的一家P2P平台,也是国资系,沾点国资背景即可。在国企发债都有违约的当下,此类平台一旦出事,根本不会像投资人想象的那样有人会出来兜底,事实也是如此。更何况,还有一批和国资毫无关系的平台打着“国资”的名义吸引投资人,造成“国资系”这一金字招牌含金量的急剧下降。

一如大雾中的航船失去了“灯塔”指引,P2P投资在大众的认知中失去了“安全性标签”的指引,渐渐失去群众基础,离主流市场远去。

摘掉“高风险标签”,自我救赎的关键一步

不解决“高风险”的负面标签,行业发展终究迈不过主流理财市场那道坎。摘帽,成为自我救赎的关键一步。为整个行业正名需要更大的力量和更长的时间,就单个平台而言,为自己正名才是要紧之处。

自2016年以来,不少P2P平台有意去P2P化,大力宣传金融科技企业的定位,以为换个马甲就能换个印象,从效果上看更像行业集体自嗨的闹剧。谈何容易。

贴标签是人们对事物进行快速认知的简便手段,越是不熟悉的事物,越习惯用标签进行归类和认知。标签化认知难免会“一竿子打翻一船人”,但自古以来就是如此。

流传已久的一些谚语,如“久病床前无孝子、久贫家中无贤妻”,“自古雄才多磨难,从来纨绔少伟男”等等,都是标签化的产物,有失偏颇,但绝大多数人都奉为圭臬。近来的一些标签就更多了,比如“富二代”、“凤凰男”、“直男癌”、“绿茶婊”、“高富帅”、“土肥圆”等等,每个标签都有特定的含义,更是偏颇的利害。富二代一定是纨绔子弟吗?凤凰男一定就势利薄情吗?自然不是,但包括你我在内的大多数人,可能都在有意无意地用某种标签去判断某个人或某件事。

每片树叶都是独一无二的,但谁有时间和精力去辨别每片树叶的与众不同呢?在这种集体性认知的强大影响下,很多标签,贴上了,往往就揭不下来了。所以,如果大家都认为你是P2P,那你就是一家P2P公司,一再地否认除了让人觉得掩耳盗铃以外,并没有多余的用处。

除非要彻底退出P2P这个行业,否则正视问题永远是解决问题的第一步。不妨主动拥抱P2P这个行业标签,然后再努力为自己找一个靠谱的标签化认知。

几年前,塑造这样的认知极其简单,地方政府站个台、电视台做个广告、明星代个言,人们便认为你是靠谱的。后来,事情变难了,只有借助股权的纽带才能强化这种认知,于是,国资系、风投系、上市公司系等标签也风光了一阵。再后来,股权纽带也不管用了。于是乎,投资人陷入认知混乱,而平台自己也如无头苍蝇般无所适从。其实,可以再造一些靠谱的标签啊。比如:合规。

是的,在笔者看来,合规将是未来一段时间内P2P平台安全和靠谱的代名词。哪家平台被率先贴上合规的标签,这家平台就不愁没有客户。

但大多数的P2P平台恰恰把合规当成了枷锁,本不肯轻易就范,怎么会主动积极地配合呢?

于是,我们看到,很多交易量排名靠前的大平台,都迟迟未上线银行资金存管(对这些超级大平台而言,未上线的原因恐怕更多在其自身);一些平台,还在留恋大额标的的美好时光,迟迟不愿意转型;更有一些平台,虽体量巨大,但并未形成基本的对金融的敬畏之心,仍然在灰色地带上弄潮,追逐一点蝇头小利;诸如此类,不一而足。

我就不明白了,在这抢占用户心智的关键时刻,怎么就没有一家平台站出来,勇敢地在自己身上贴上“合规”的标签呢?是的,也有一些平台会宣传自己的“合规”,但总感觉犹抱琵琶半遮面,并不敢用尽全力,好像自己“合规”得太高调会引祸上身似的。也许,真的是“合规”得还不够吧?

没错,要做到彻底的合规,并非轻而易举。但不脱胎换骨,又哪来的羽化成仙呢。

切入主流用户市场,只是拿到了入场券

在任何行业,“合规”都是最基本的要求。P2P行业有自身的特殊性,但无论如何,“合规”的标签也只是敲门砖而已。人们会因为你“合规”而考虑你的产品,但并不会仅仅因为你的“合规”而做出购买的决定。

拿着“合规”的入场券,你进入到主流市场的果园,没有时间流连忘返,你要做的是抓住短暂的时间窗口,把最好的一片果树给圈起来。因为,合规是最基本的要求,或迟或早,不合规的平台会被淘汰,大家都能拿到进入果园的入场券。

至于怎样又快又好地圈住一片果树,涉及到战略制定(集中资源)、产品定制化研发、针对性营销等一系列组合拳,有时间再细说吧。

(作者:薛洪言 苏宁金融研究院互联网金融研究中心主任)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号