本文共字,预计阅读时间。

提到“互联网金融”,很多人的第一反应就是P2P、互联网理财平台、第三方支付等,但细究其本质,不少人还是感到困惑。

基于互联网金融行业目前在世界各国的发展,清华大学五道口金融学院互联网金融实验室与阳光互联网金融创新研究中心共同编写了《全球互联网金融商业模式报告(第二版)》,将互联网金融的业务模式分为四大类:传统金融的互联网化、基于互联网平台开展金融业务、全新的互联网金融模式以及互联网金融信息服务。

以下笔者针对四个分类,选取了全球范围内共10家具有代表性的互联网金融公司,与你一同纵观互联网金融在方方面面的渗透:

传统金融的互联网化

· 互联网银行

Moven:CRED 信用分数与大数据应用,引导用户健康消费

Moven,2011年4月由Brett King在美国创立,是一家专门从事手机移动金融业务的银行服务商。作为一家数字银行,Moven本身并没有银行牌照,其运营模式采取的是Moven作为金融科技企业负责运营,联合美国传统银行CBW Bank代为管理存款的合作模式。目前,Moven在全球合计拥有注册用户50万人。

目前,Moven没有开设储蓄账户,没有投资功能与贷款业务。Moven占领市场依靠的不是互联网银行的利率优势,而是将目标锁定在那些倾向于手机移动端提供“一站式”便捷金融服务、智能理财、社交等创新服务的人群,尤其是需要Moven为其提供个人定制的预算与储蓄计划、养成良好储蓄习惯的、认可CRED信用分数与收费服务的人群,这是Moven的目标客户定位。

Moven 基于手机App面向客户提供的服务主要有:智能财务管理功能MoneyPulse和MoneyPath;测试客户信用分数CRED Score;财务个性测试;非接触式支付;朋友间转账;直接存款功能等等。

MoneyPulse功能界面

从2011年4月创立至今,Moven经过4轮融资共计2441万美元,参与投资Moven的机构包括Anthemis Group、Raptor Ventures等7家硅谷知名的投资机构。

· 互联网券商

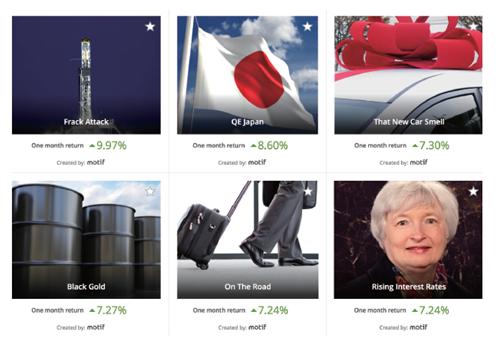

Motif Investing:提供主题投资的社交型券商

Motif Investing平台正式上线于2012年1月,是在SEC注册的经纪商。与传统券商不同的是,Motif Investing平台向用户提供基于某个主题的投资组合——即Motif,并以投资组合为单位向用户收取交易佣金。

Motif Investing的主题投资模式强调“直观”逻辑,投资组合的主题来自于日常趋势,十分便于普通投资者理解。截至2016年9月,Motif Investing共推出150多个平台专家组合和9100多个公开用户自建组合,超过18万个用户自建或定制组合。

专家平台组合

Motif Investing以投资组合作为投资对象,每个投资组合的最低额度为250美元。其投资流程为:

(1)选择投资组合;

(2)个性化定制。用户可以直接购买该投资组合;或者进行一定修改之后再投资,如手动添加和删除某只股票,或调节某只股票的投资比例等。

(3)购买组合并支付佣金。一个组合支付9.95美元的佣金,用户增加的股票或者ETF按支数收取每支4.95美元的佣金。

(4)跟进后续调仓。

交易佣金是Motif Investing的盈利来源。Motif Investing的交易佣金以组合计价,每个投资组合的交易(最多30只股票)收取佣金9.95美元,单只股票交易收取佣金4.95美元。

· 互联网保险

Maxwell Health:专为中小企业企业用户提供医疗保险的在线平台

Maxwell Health成立于2013年,是一家帮助中小企业员工购买福利、就医的公司。平台于2016年3月获得2200万美元C轮融资。

运营模式上,Maxwell Health简化了企业和员工的购买福利和管理流程,员工只需使用公司的网站和App就可以购买福利。所有的流程都在线上完成。

保险产品供应方面,Maxwell Health并不直接和保险公司合作,而是和保险经纪商合作提供产品。购买方面,Maxwell Health对接雇主,由雇主选择提供给雇员哪些福利产品。Maxwell Health在其中不参与产品设计,也不参与产品定价。Maxwell Health提供的就是一个类似于淘宝的平台,并将所有的产品分类呈现,让所有的产品的条款和用途更加清晰、透明。此外,Maxwell Health还会提供一系列额外的服务,包括健身设备、儿童护理、健康设备等。

每当公司为员工购买保险时,Maxwell Health就会向对应公司或保险经纪商收取一定的费用。目前,美国前100名保险经纪商的40% 正在与Maxwell Health接洽保险的事宜。

基于互联网平台开展金融业务

· 互联网基金销售

PayPal货币市场基金:美国第一只互联网货币基金

1999年,在美国货币基金市场发展至接近顶峰的时期,第三方支付公司PayPal推出了美国第一只互联网货币基金。

PayPal的支付用户只要激活基金账户,就成为该基金的投资者,其原本存放在PayPal支付账户中不计利息的余额就将自动转入货币市场基金并产生收益。PayPal货币市场基金的申购门槛非常低,只要PayPal账户余额在0.01美元以上,便可进行初始及追加投资。PayPal货币市场基金一经推出就受到了市场的欢迎,2007年规模达到9.961亿美元,是其发展历史上的最高峰。

PayPal基金历年规模、收益及费率

随着金融危机后,美联储推出宽松的货币政策,货币基金收益大幅下降。2009年,PayPal货币市场基金的净回报率仅为0.23%,规模降至5.145亿美元。2011年6月,PayPal官方发布声明,将于2011年7月29日关闭货币市场基金。至此,全球第一只互联网货币市场基金退出历史舞台。

· 互联网资产管理

Betterment:业务全面发展的美国智能投顾平台

Betterment于2010年在美国纽约成立。由于对资产没有最低限额,且费率相对较低,成立之后快速发展,在2016年成功完成了1亿美元的E轮融资,现已经发展成为美国最大的智能投顾平台之一。截至2016年9月,Betterment管理资产规模超过50亿美元。

Betterment投资标的为ETF,提供的服务包括智能投资理财、税收损失收割、面向投资顾问及机构提供智能投顾服务、为企业提供401(k)账户管理服务等。

Betterment的服务用户有三类,分别是零售用户、机构用户及退休用户,因而分别推出了三类平台: Betterment 、Betterment for Advisor(B4A)及Betterment for Business(B4B)。

针对零售客户,Betterment基于财务规划目标为用户提供投资咨询服务,用户选择财务规划目标后,在不同的财务目标下,Betterment为用户提供投资组合推荐。同时,用户也可以基于自己的偏好与风险承受能力选择其他的投资组合。

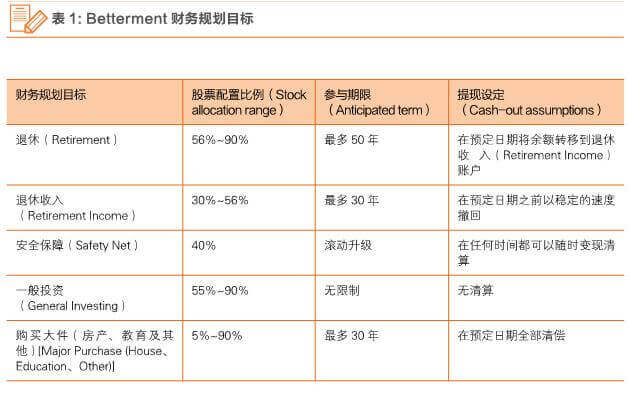

具体来说,Betterment平台上可供选择的财务规划目标主要有以下5个:

Betterment财务规划目标

Betterment为用户推荐的投资组合都为ETF,并且每个用户的账户投资的ETF不多于12只。其主要的投资ETF包括股票型ETF与债券ETF。通过对两类ETF进行组合,来达到用户的配置目标。

· 互联网商业贷款

Kabbage:大数据驱动的在线小额贷款公司

2008年底,Kabbage创立于美国亚特兰大。公司开始只是向eBay网店提供在线小额贷款服务,后来扩展到Yahoo、Amazon、Shopify和Etsy等电商平台。2015年10月,Kabbage完成了1.35亿美元的E轮融资。

Kabbage号称7分钟放贷,贷款申请流程大致可分为申请、初审、决策、放款四个步骤。

(1)申请:电商客户先注册Kabbage账户,并填写简单申请,在Kabbage上申请商业预付款服务。

(2)初审:审查用户是否有足够的网络销售时间和数据。

(3)决策:用户可以授权Kabbage审核自己一个或多个账户信息来得到自己在Kabbage平台的信用额。Kabbage通过用户授权,会导入用户在其他平台的数据信息。通过分析网店的店铺信息、预付款可用余额、经营情况和社交网络上与客户的互动情况等指标,生成一份独特的信用评分报告“KabbageScoreKard”,并据此做出贷款决策。

(4)放款:经过初审和决策流程,电商商家可以获得与其信用水平和交易数据相当的商业预付款额度。

Kabbage通过向获得预付款的商家收取费用来获得收入,具体费用视预付款期限和偿还风险而定。

用“大数据”重构信用体系,为小微企业提供商业预付款

· 互联网消费金融

ZestFinance:利用大数据和机器学习

ZestFinance2009 年9月成立于洛杉矶,创始人 Douglas Merrill和ShawnBudde分别是Google的前副总裁和 Capital One的前信贷部高级主管。

ZestFinance面向金融弱势群体提供消费贷款服务,贷款对象的FICO分数低于500分,甚至信用分数缺失。ZestFinance 的优势在于其强大的数据挖掘能力,并通过对多维度数据的集合学习,通过信用评估模型加强这些弱相关数据的描述能力,得到最终的消费者信用评分。目前,ZestFinance为超过10万人提供了服务,并在9个国家取得了贷款资格。

ZestFinance已经成功输出风控技术,公开的成果包括Spotloan、Basix、ZRobot(与京东金融合资建立的金融科技公司)。

ZestFinance基于大数据搜集和机器学习进行贷款评估步骤

全新的互联网金融模式

· P2P

SOFI:专注于学生贷款的P2P网贷平台

Social Finance创立于2011年,是一家总部位于旧金山的网贷平台。针对美国联邦学生贷款利率无差异化、申请流程繁琐以及服务差等弊端,以美国名校MBA 学生和毕业生为切入点,SoFi为他们提供一个比联邦学生贷款利率更低的贷款。

截至2016年9月,SoFi发放贷款总额超过120亿美元,每月发放贷款近10亿美元,主要是学生贷款,未来几年还将继续每年以100%的速度增长。

与大多数网贷平台定位在为“无法在银行借到钱”的客群提供高息贷款不同,SoFi专注于为早期的精英人群提供低息贷款,并以差别化低息吸引高质量借款者,通过社交网络进一步降低违约率,同时以资产证券化降低出借端资金成本。平台借款人平均FICO信用评分达772,平均年收入超过13.3万美元,月均可支配现金流为5405美金。

目前平台80%的出借资金来自资产证券化,截止到2016年9月,SoFi凭借十一次学生贷款资产证券化获得的资金接近42亿美元。

随着客户逐渐走出校园、成家立业,SoFi开始筹谋为他们提供终身金融服务。2014年4月,SoFi宣布进军住房抵押贷款市场和个人信贷市场。

· 众筹

CircleUp:专注消费品行业的股权众筹平台

CircleUp是一家专注于美国消费品行业的股权众筹平台。截至2016年9月,CircleUp帮助201家公司筹集到2. 65亿美元以上的成长型资金。

CircleUp平台上的融资企业必须是已生产出实物产品或者有实体店的美国消费零售商品公司,消费品领域包括但不限于食品饮料、服装及配饰、家居用品、零售/餐饮等。平台会通过私募专家对企业提交的申请材料进行审核。

CircleUp专注于为消费领域且有产品实物的企业提供融资。一方面,这能够让投资者能通过产品对企业价值进行更全面评估;另一方面,相对于高科技公司的概念性产品,实物产品的可触摸性和实用性降低了投资者评估公司产品价值所需的知识门槛。融资企业也能够通过产品样本的试用权的分发为产品进行一次市场宣传。

为了帮助投资者了解公司,CircleUp为提供了交流板块,投资者可以提问并获得与平台团队沟通的机会,聊天记录对所有投资者公开;同时,投资者可以通过电话会议、线上论坛来与CEO进行交流。感兴趣的投资者能收到由平台寄出的公司商品样本,或去实地考察公司实体零售店。

互联网金融信息服务

Credit Karma:“完全免费”的美国个人信用管理平台

Credit Karma于2007年成立于美国旧金山,是一家免费的个人信用管理平台。Credit Karma从美国信用局TransUnion和Equifax获得信用数据,并为用户提供每周免费更新的信用分数、信用报告以及多种工具来帮助用户优化和监测信用分数。此外,Credit Karma还向用户推荐一些如个人贷款、信用卡等的金融产品。截至2016年9月,Credit Karma 网站拥有超过6000万名用户,最新估值达35亿美元。

Credit Karma为用户提供的信用管理服务主要包括免费的信用监测、信用教育、金融工具。用户可以通过Credit Karma免费获得来自TransUnion的信用监测服务。用户可以通过信用监测服务有效地防范身份盗窃(ID Theft)现象的发生。

Credit Karma为用户提供了多种金融工具如信用分数模拟工具、购房能力计算器、债务偿还计算器、简单的贷款计算器、分期偿还计算器来帮助用户更好地管理信用分数、债务状况。

Credit Karma的信用教育主要包括金融教育文章与社区问答版块。用户可以通过平台上的文章来更好地理解复杂的信用与金融概念以及发展趋势。

上述案例均选自《全球互联网金融商业模式报告(第二版)》,该报告纸质版即将开始预售,将于三月初正式发售,敬请期待。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号