本文共字,预计阅读时间。

- 消费500元,几个月后就返利500元;消费1000元,几个月后就返利1000元?

- 发展下线,购物款就能报销;下线再发展下下线,还能获得双倍购物款?

- 投资10000元,发展下线就能返利22000元?

- 所谓招募合伙人,进行小投资,只要你介绍新的合伙人,就能开始赚钱?

我也真是不明白,这样的“天上掉馅饼”、全然违背常识、也根本没有正常商业模式价值规律可循的的招募,为什么就有人愿意相信?我想答案无非是:

1. 所有这些传销和类传销,参与早的人,的确能获利,于是就向身边人宣传。

2. 人心贪婪嘛,不劳而获、贪小便宜,总是开心的;十几亿人口里,总感觉幸运女神的箭不偏不倚就能正好射中自己,从此找到发家致富的创业道路了。

3. 盲信广告、盲信宣传、盲信背书。

(各位啊,越是骗子越喜欢扯虎皮当大旗,在一些媒体花点钱投点软文,号称自己是“互联网+”、“创业创新”、“消费升级”,然后就说自己被媒体报道了,这你们也信?真想截图给你们看看本号后台,某个三天两头各地开“合伙人招募宣讲会”的所谓万众创新平台,花枝招展吹了一堆政策口号和参与者的大好前景,最后的落脚点就是让人拉下线组团队一起来所谓“创业”,这些全是类传销啊……就这个平台,已经在无数大公号成功投放“宣讲会”报名链接,愉记摸着良心从不敢接这类广告,大家别以为有媒体覆盖了就是好东西。)

那么,这些公司究竟是干嘛的?恳请记住“愉见财经”的“两个凡是”吧。

1. 凡是提倡拉人头、找合伙、拉团队、找下线的,下线一付费,上线就开始拿收益的,这些统统都是传销或类传销。

2. 凡是要先预存资金、且往往数额都不小的(包括让你先购物),并承诺未来能够超过正常比例返还的,这些基本上都有非法集资特性,准不定哪天就会资金链断裂的、也准不定哪天就会跑路的。

用4月12日六部委(中国银行保险监督管理委员会、工业和信息化部、公安部、商务部、人民银行、国家市场监督管理总局)发出的“风险提示”里头的话说,此类平台运作模式违背价值规律,一旦资金链断裂,参与者将面临严重损失。

如果谁非要享受这种不劳而获,或是以为拉拉下线磨磨嘴皮子就能赚钱的,那么记得,“参与非法集资不受法律保护,风险自担,责任自负。”赚了算你跑得快,亏了也别游街找政府。

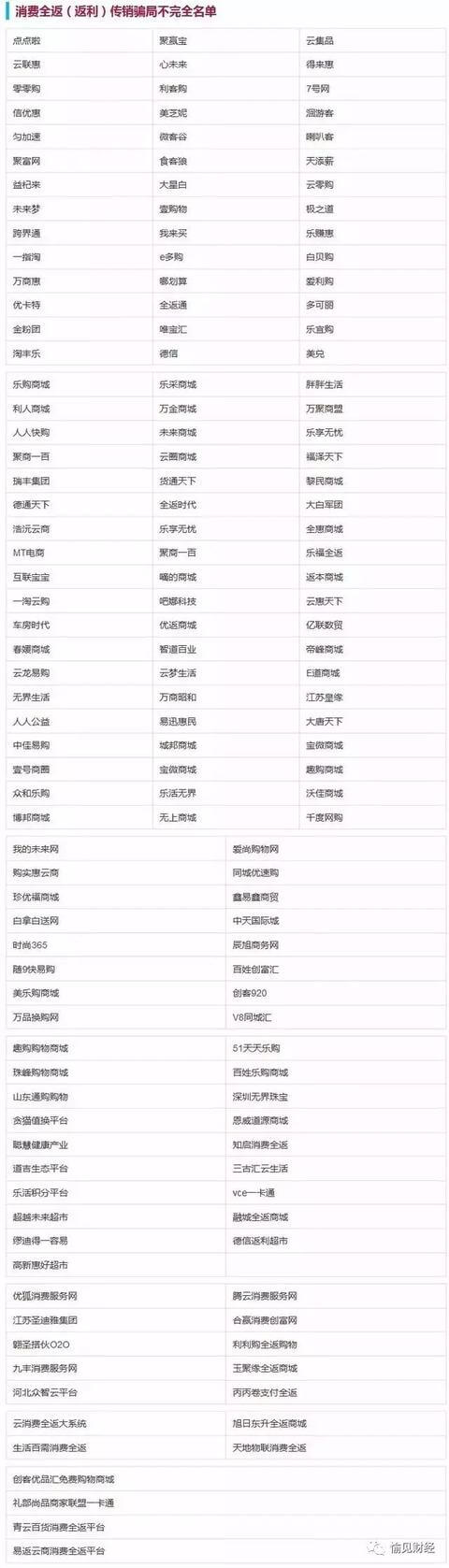

下面给大家“愉见财经”收藏的“消费返利”骗子公司的不完全名单。

(骗子层出不穷,这个名单显然覆盖不了所有,别来后台问我名单之外还有哪家平台是不是骗子,你不贪图不该你得的利益,自然不会受骗。)

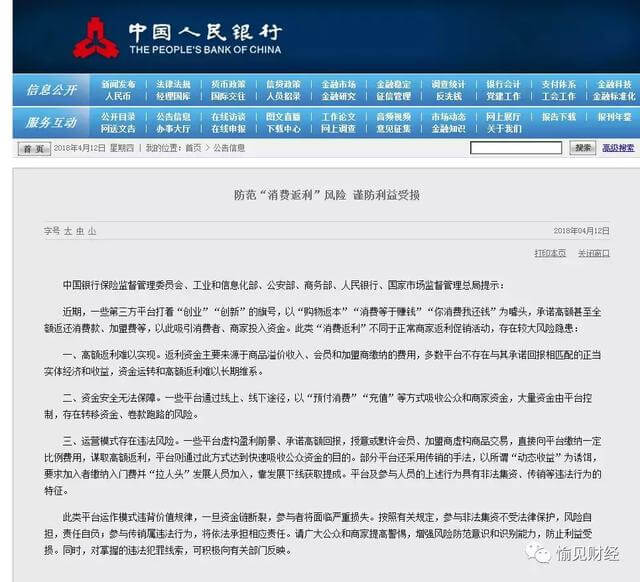

下面再给大家附上今日六部委关于《防范“消费返利”风险谨防利益受损》的公告提示。

同时,心疼“互联网+”、“创业创新”、“消费升级”这些概念10秒钟。好好的政策发展导向,这些年来也不知道被多少歪门邪道的公司或行业借去装大尾巴狼忽悠小老百姓,唉……

全文如下:

近期,一些第三方平台打着“创业”“创新”的旗号,以“购物返本”“消费等于赚钱”“你消费我还钱”为噱头,承诺高额甚至全额返还消费款、加盟费等,以此吸引消费者、商家投入资金。此类“消费返利”不同于正常商家返利促销活动,存在较大风险隐患:

一、高额返利难以实现。返利资金主要来源于商品溢价收入、会员和加盟商缴纳的费用,多数平台不存在与其承诺回报相匹配的正当实体经济和收益,资金运转和高额返利难以长期维系。

二、资金安全无法保障。一些平台通过线上、线下途径,以“预付消费”“充值”等方式吸收公众和商家资金,大量资金由平台控制,存在转移资金、卷款跑路的风险。

三、运营模式存在违法风险。一些平台虚构盈利前景、承诺高额回报,授意或默许会员、加盟商虚构商品交易,直接向平台缴纳一定比例费用,谋取高额返利,平台则通过此方式达到快速吸收公众资金的目的。部分平台还采用传销的手法,以所谓“动态收益”为诱饵,要求加入者缴纳入门费并“拉人头”发展人员加入,靠发展下线获取提成。平台及参与人员的上述行为具有非法集资、传销等违法行为的特征。

此类平台运作模式违背价值规律,一旦资金链断裂,参与者将面临严重损失。按照有关规定,参与非法集资不受法律保护,风险自担,责任自负;参与传销属违法行为,将依法承担相应责任。请广大公众和商家提高警惕,增强风险防范意识和识别能力,防止利益受损。同时,对掌握的违法犯罪线索,可积极向有关部门反映。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号